La coyuntura macroeconómica de Chile en septiembre 2023

La coyuntura macroeconómica de Chile en septiembre 2023

El IMACEC de agosto 2023 (último dato disponible) disminuyó un -0,9% con respecto al mismo mes del año anterior, misma caída presentó el IMACEC desestacionalizado, resultado que es más bajo del esperado y sorpresivo, dado el incrementó de 1,8 anual que presentó la actividad en julio, tanto para la serie normal como desestacionalizada. El resultado negativo fue producto del comportamiento que mostró el sector Comercio (-1,90% y -1,71%), y Servicios (-1,22% y -0,80%), respectivamente. El Comercio es el sector que más ha caído en 12 de los últimos 13 meses, lo que confirma la estabilización y restricción del consumo total luego de dos años de aplicación de Política Monetaria y Fiscal restrictiva tanto del Banco Central, como del Gobierno. Los sectores que compensaron estos resultados negativos fueron Producción de Bienes, Minería y el Resto de Bienes, con variaciones respecto agosto 2022 de 2,08%, 1,66% y 2,68% respectivamente para IMACEC y de 0,88%, 1,50% y 0,63% respectivamente para IMACEC desestacionalizado, por lo que la Minería fue el sector que mejor evolucionó. En conjunto, 5 de estos sectores presentaron fuertes caídas respecto al mes de julio, que en promedio alcanza un -70%, no obstante, la Industria compensó con un incremento en el indicador de 115%. Mostrando con ello un estancamiento de la actividad productiva del país

Ilustración 1: Evolución del IPC, IPC SAE (sin volátiles) e IMACEC desestacionalizado. (Variación anual)

Fuente: Elaboración propia con datos del Banco Central de Chile

El IMACEC se comporta de manera estacionaria (sin tendencia definida) en valores negativos, entre enero y junio, y en julio sorpresivamente sube, mientras que en agosto (-0,9) el dato es más acorde con su evolución de 2023 y, lo que ocurrió en julio (1,8%), es probablemente un dato atípico que no está acorde con la política monetaria, que si bien ha comenzado a ser más expansiva aún mantiene la TPM en un nivel elevado (9,5%) que sigue siendo contractivo y todavía existe un acceso al crédito restringido, en el mercado financiero. La caída del IMACEC es más profunda de lo esperado por el mercado, siendo el comercio el que mantiene su caída, pero cada vez menor. Lo más probable es que la actividad productiva mantenga su comportamiento y siga ajustándose lentamente durante el último trimestre y veamos tasas aún negativas, pero menores.

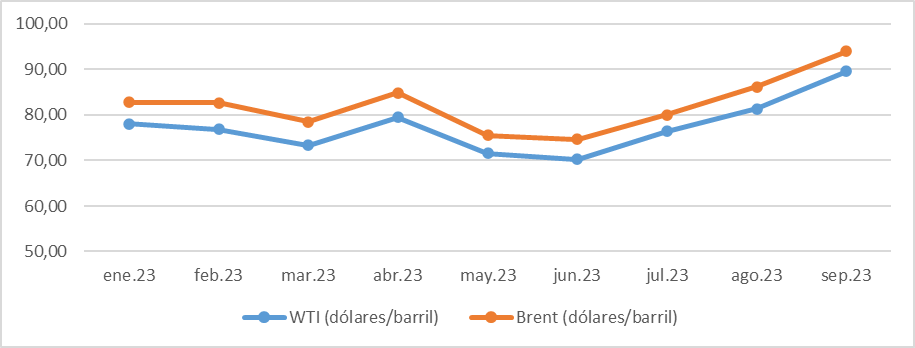

Tanto el IPC general como el IPC SAE, están disminuyendo y acercándose al límite superior del rango meta (4% anual en un horizonte de dos años), sin embargo, en septiembre se observa que el indicador que excluye la canasta de alimentos y energía (IPC SAE) no varió y se mantuvo en 5,2%, por lo que se ubica actualmente sobre el IPC general (5,1%) que disminuyó en 0,2%. Las razones del por qué el IPC SAE no pudo disminuir y se encuentra más rezagado en su proceso de convergencia respecto al general se deben a que el precio de los combustibles está aumentando fuertemente en el segundo semestre del año. En este marco, el precio en dólares del barril de petróleo WTI y Brent aumentó 10% y 9,1% respectivamente, entre agosto y septiembre, con un promedio entre julio y septiembre de 8,5% para el WTI y 8,0 para el Brent. En suma, estos aumentos del combustible obligan a desembolsar más dólares para importarlo (menos dólares en la economía local, por lo que es más escaso), y obligan a los productores a traspasar el mayor costo a toda la cadena dependiente, afectando finalmente a todos los sectores productivos y con mayor fuerza a los consumidores con menor poder adquisitivo.

Ilustración 2: Evolución del precio del barril de petróleo en dólares. WTI y Brent.

Fuente: Elaboración propia con datos del Banco Central de Chile

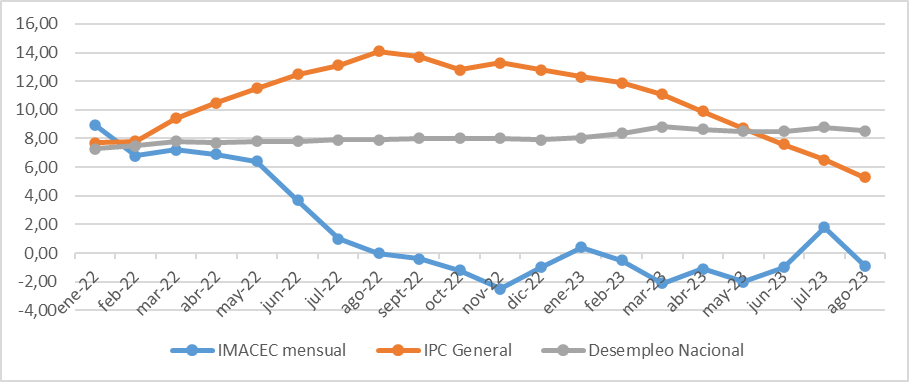

Entonces, los datos de la realidad económica nos indican que la actividad productiva, medida por el IMACEC, retoma su senda de estancamiento, con claros valores negativos, los que ha tenido durante casi todo el año, mostrando que nuestra economía está estancada y nos movemos hacia un PIB anual entre -0,4 y -0,2%. En septiembre 2023, tanto el IPC general y como el subyacente, dejan su tendencia declinante y se “estacionan” sobre 5%, lo que genera preocupación especial por el control de la inflación.

Ilustración 3: Evolución del IMACEC, IPC general y tasa de desempleo. Años 2022 y 2023. (%)

Fuente: Elaboración propia con datos del Banco Central de Chile e INE

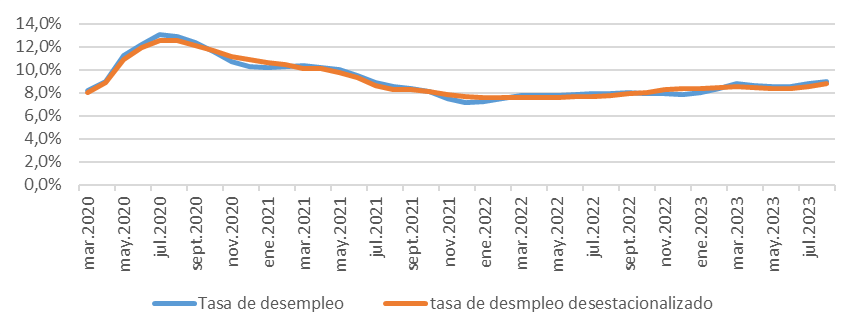

Con respecto al mercado laboral, la tasa de desocupación nacional en agosto 2023 fue 9%, registrando un ascenso de 1,1 pp. en doce meses, debido a que el alza de la fuerza de trabajo fue mayor a la de las personas ocupadas. Las personas desocupadas aumentaron 16,7%, incididas por quienes se encontraban cesantes y aquellas que buscan trabajo por primera vez. Si agrupamos por sexo, la tasa de desocupación de las mujeres fue de 9,3%, y de los hombres de 8,8%.

Sobre el desempleo hay que decir que está respondiendo a la tendencia que esta variable ha tenido en el año y en agosto llegó al 9% siendo su promedio mensual del orden del 8,6%, tasa que es casi un punto superior a la tasa promedio del año pasado (7,7%). Luego, más allá de la estacionalidad, se está enfrentando una mala situación para el empleo y la economía chilena, la que se espera tenga en 2023 una tasa de crecimiento negativa, entre -0,4 y -0,2%. Las medidas propuestas para reactivar la economía a lo más tendrán efectos en el segundo semestre de 2024 y se espera un crecimiento alrededor del 2%, lo que sin dudas no desatará ninguna fuerte expansión del empleo. Se está en una situación compleja de control de los precios y de búsqueda de reactivación económica que requiere además amplios acuerdos políticos.

Ilustración 4. Evolución del desempleo

Fuente: Elaboración propia en base a datos del INE

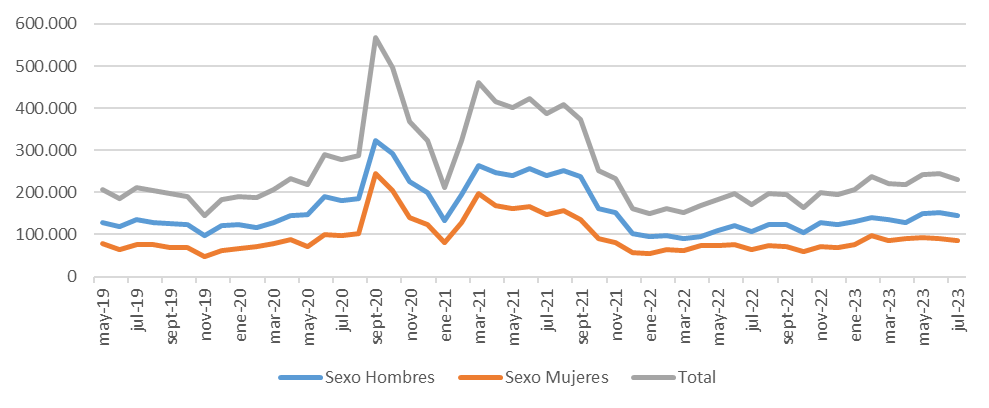

En agosto 2023 se observa por primera vez en el año una destrucción de empleos. Cifra que no es sorpresiva, ya que desde hace meses atrás existe una tendencia a la baja en la creación de empleos en el mercado laboral.

Ilustración 5: Creación de nuevos empleos mes a mes (desestacionalizado)

Fuente: Elaboración propia en base a datos del INE

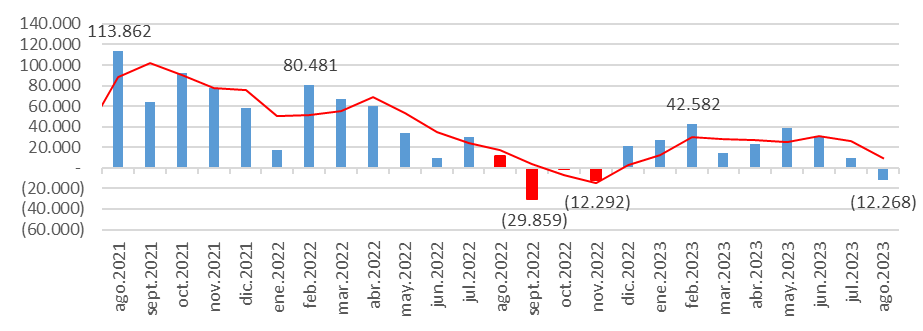

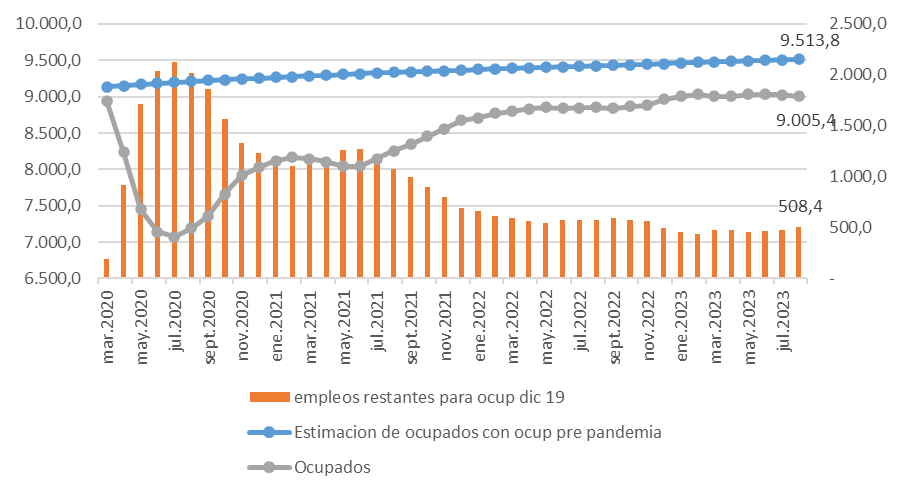

Lamentablemente la cantidad de empleos que tenemos que recuperar para tener la ocupación prepandemia rompió su tendencia a la baja y ahora va en aumento, hoy en día faltan más de 500 mil puestos de trabajo, este estancamiento demuestra la poca y casi nula capacidad de crear nuevos empleos de nuestra economía. Como Equipo del Conversatorio de Política Económica deL Departamento de Economía de la USACH, se espera que la baja de tasas de política económica por parte del Banco Central se complemente con medidas urgentes procrecimiento del gobierno tanto en la reforma tributario (pacto fiscal) como en el presupuesto nacional para el próximo año.

Ilustración 6. Ocupados y empleos faltantes

Fuente: Elaboración propia en base a datos del Banco Central

Por último, la revisión de datos de solicitudes de seguros de cesantía, de la Superintendencia de Pensiones, permite observar que éstas han aumentado 12,6% en 12 meses, donde en la RM bajan 7,6% pero aumentado hasta 50% en otras regiones, como Magallanes, Tarapacá o Los Lagos.

Ilustración 7: Seguros de cesantía

Fuente: Elaboración propia en base a datos de la Superintendencia de Pensiones

Los meses de julio y agosto no fueron positivos para el mercado cambiario, ya que, tanto el tipo de cambio nominal (CLP/USD) como el tipo de cambio real se han estado depreciando fuertemente. En el caso del nominal, aumentó 5,2% en agosto respecto julio y 3,4% en septiembre respecto a agosto. Así, el dólar ha estado subiendo desde julio 2023 (779,9 entonces) y ha llegado al 13 de octubre 23 a 926,19 pesos por dólar, pero ha estado alrededor de 940 pesos por dólar en los últimos días de la semana, afectando directamente el costo monetario de los bienes y servicios importados, lo que a su vez se potencia con el efecto negativo del aumento del precio del petróleo. El dólar se mueve al alza porque los precios internacionales siguen altos y en al caso del petróleo, en las últimas semanas, había estado recuperando su tendencia alcista, la que se fortalece levemente por el conflicto bélico entre Israel y Hamas en la última semana y sube de 86 dólares el barril (WTI) y 88 (BRENT) a 86,59 el WTI y 89,45 el BRENT, mostrando que, por ahora, en el estado actual del conflicto no existe mayor impacto en los precios del petróleo. Sin embargo, se abren expectativas de guerra (operación militar israelí sobre Gaza), lo que hará subir la demanda de activos refugio, como el dólar, lo que sin duda mantendrá la tendencia alcista. El dólar nominal también sube porque el precio del cobre está en retroceso (por una tasa de interés alta en USA y Europa que se asocia con un crecimiento débil para este año y también para el próximo) que significa menores oferta de dólares en el mercado cambiario chileno, lo que deprecia nuestra moneda. Alzas a las que habría que agregar los impactos en la demanda de dólares por las expectativas respecto a la situación política nacional que, de no mediar acuerdos, impulsa salida de capitales y depreciación de nuestra moneda.

En cuanto al tipo de cambio real, comenzó a presentar variaciones al alza en julio (1,7%) y agosto (4,2%), lo que significa que nuestros bienes son cada vez más baratos respecto a los bienes extranjeros, cayendo los términos de intercambio y afectando directamente el valor del trabajo y la producción interna.

Políticas Monetaria y Fiscal

El Banco Central después de haber sostenido durante 9 meses su tasa de política monetaria, TPM, en 11,25, ha comenzado, en julio de 2023, el proceso de recorte de tasas de interés en la economía. La aplicación de política monetaria y fiscal contractiva ha permitido que la inflación, no exenta de rezagos, por el contexto internacional (conflictos geopolíticos) y nacional (contexto político), esté alcanzando la convergencia al rango meta que fija el Banco Central para el IPC en un horizonte de dos años, es decir, 2 – 4%, ubicándose a septiembre en 5,1% anual con proyecciones del Banco Central y de especialistas, de alcanzar el 4,3% anual en diciembre. A septiembre 2023 la Tasa de Política Monetaria está en 9,5% y se espera que en octubre descienda a 8,75% promedio, ratificando el levantamiento paulatino de las restricciones monetarias locales, en un contexto en donde el mundo emergente aún está aumentando los tipos de interés y la FED está en dudas de hacer un último aumento de tasa en este año. Sin embargo, la realidad internacional está volviendo a generar presiones inflacionarias en el país y finalmente a fin de 2023 podríamos encontrarnos con una tasa más cercana a 5%.

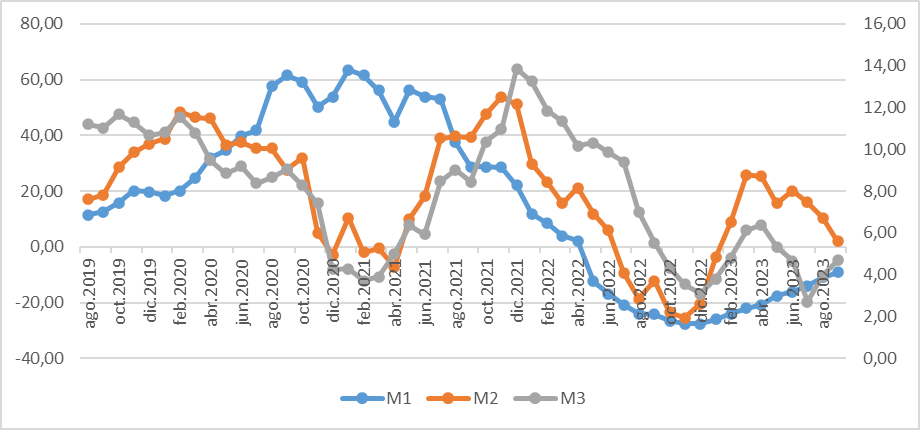

Ilustración 8: Evolución de los agregados monetarios, M1, M2 y M3. Variación respecto al mismo periodo del año anterior.

Fuente: Elaboración propia con datos del Banco Central

Un efecto evidente de la política monetaria expansiva seguida por el Banco Central entre abril 2020 y julio 2021 fue el aumento de la oferta monetaria en la economía, en particular de la liquidez representada en M1, que alcanzó tasas de crecimiento anual cercanas al 60% entre agosto de 2020 y junio de 2021, complementada por el fuerte desahorro previsional realizado en el período. Crecimientos anuales que también ocurrieron en los componentes menos líquidos de la oferta, M2 y M3, cuyas tasas máximas de crecimiento alcanzaron el 12% y 14% entre el último trimestre de 2021 y primer trimestre de 2022 respectivamente. A su vez, la aplicación de política monetaria contractiva, destinada a controlar el proceso al alza descontrolada de los precios internos, desde julio de 2021, tuvo el efecto esperado y, a partir de ese mes, el agregado monetario M1 comienza a mostrar variaciones anuales cada vez más cercanas a cero y negativas, y con breve rezago le ocurre algo similar a M2 y M3.

Respecto de la política fiscal se sabe que el presupuesto 2023 estableció una meta del balance cíclicamente ajustado, BCA, de -2,1% del PIB para este año, acordando un gasto público de $70,8 billones (US$81.580 millones), con un crecimiento de 4,2% respecto del gasto de 2022 y una deuda bruta de 38,7% del PIB. Esos son los parámetros para medir la responsabilidad fiscal, especialmente en el control de la inflación.

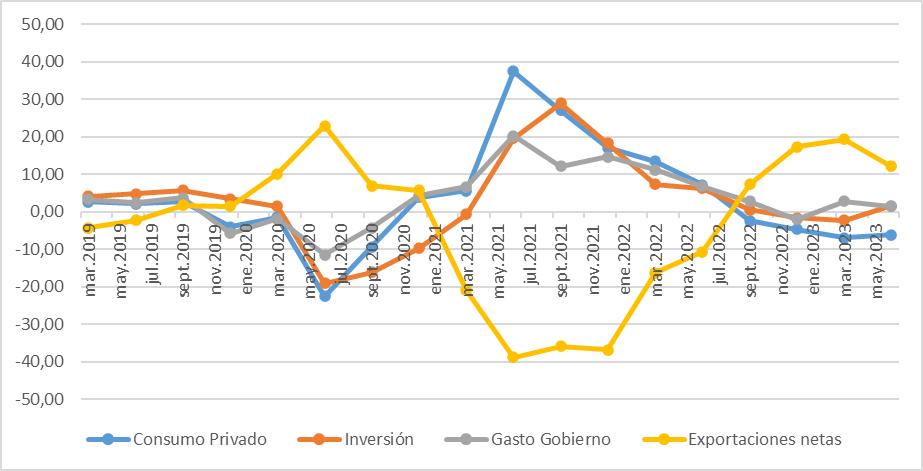

Los efectos de la política monetaria y fiscal expansiva se aprecian en los componentes del PIB (ver ilustración 9), en donde se muestra el aumento del consumo privado en el periodo de expansión monetaria y del gasto fiscal y como disminuye en el periodo de restricción monetaria y fiscal. Contra cíclico fue el comportamiento de las exportaciones netas (exportaciones totales menos importaciones totales), que muestra una relación positiva con el valor del dólar y la TPM, aunque actualmente se encuentran todos los componentes en proceso de convergencia y normalización, lo que es un signo evidente de que este año se cumplirá la proyección de crecimiento nulo o de -0,4 en Chile y en 2024 la economía debería volver a su crecimiento normal, que el Banco Central estima entre 1,25 y 2,25% anual, completando de esta manera la estabilización y reactivación definitiva luego del largo periodo de crisis económica derivado de la pandemia. Aunque estimaciones internacionales recientes proyectan para Chile, tasas débiles de crecimiento en 2024, del orden de 1,8%, lo que indicaría una estabilidad precaria, sin perspectivas de crecer en los niveles adecuados para resolver las grandes necesidades sociales que vive el país.

Ilustración 9: Evolución de los componentes del PIB. Variación respecto mismo periodo año anterior

Fuente: Elaboración propia con datos del Banco Central

Comentarios finales

Estamos en una clara tendencia de recuperación de los equilibrios macroeconómicos de la economía nacional. Se puede afirmar que la política económica contractiva aplicada, monetaria, por parte del Banco Central, y fiscal, por el Ministerio de Hacienda, ha sido acertada.

La tendencia de los precios es concordante con el escenario estimado por el Central en los últimos meses para el corredor de la TPM y el control de la inflación. Lo que no se podría haber logrado sin las decisiones contractivas del Gobierno, el cual mantuvo reducido el gasto fiscal en 2022 y controlada su expansión durante 2023. Acciones conjuntas que han permitido la efectividad de la política económica en el control, parcial aún, del fuerte proceso inflacionario vivido, pero que también afectó a la dinámica productiva y de empleo del país.

Por eso, es relevante que las políticas económicas que se apliquen en este momento reactiven la actividad productiva y el empleo y mantengan control de los precios, para que estos no se vuelvan a descontrolar, pero sin mantener por largo tiempo el estancamiento económico que vivimos.

En el Equipo del Conversatorio además participan Sebastián Cuellar Pedreros, como coordinador de ayudantes de Investigación y Cristian Román y Benjamín Oyarce, como ayudantes de investigación.