La coyuntura macroeconómica de Chile

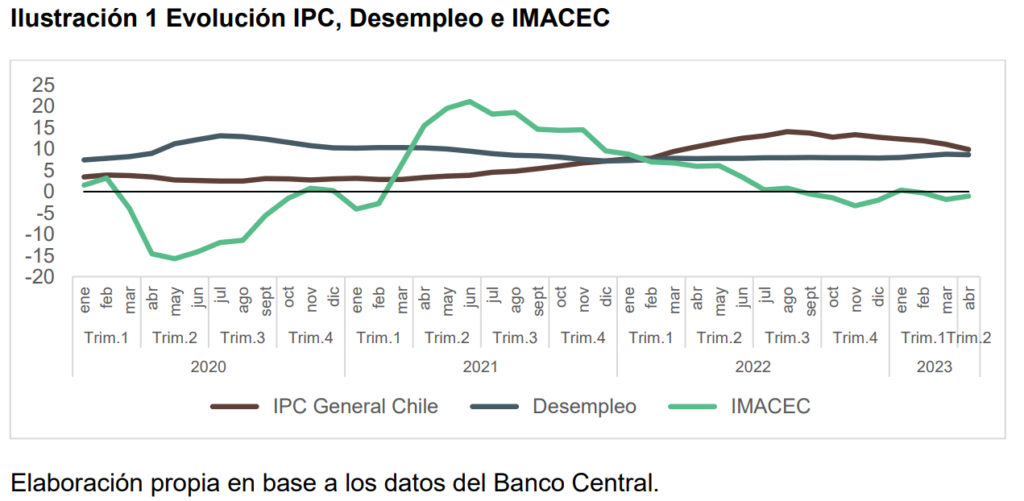

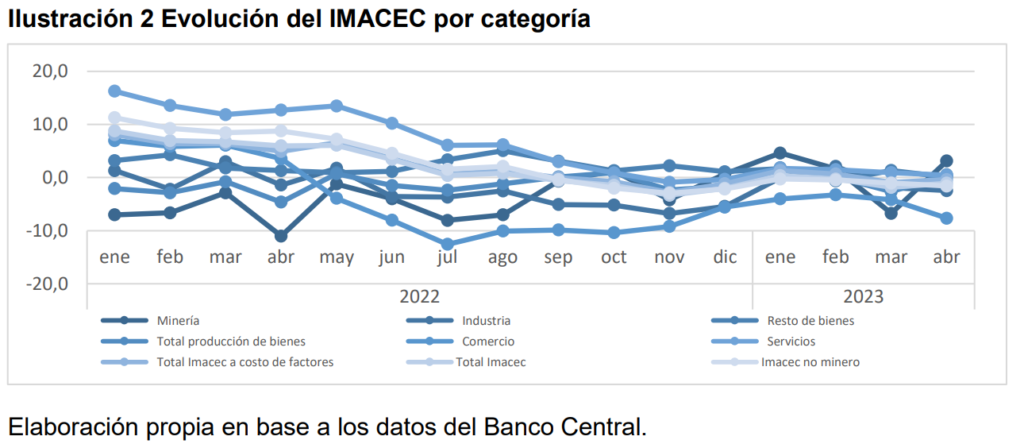

En abril del presente año (último dato publicado a junio 2023), el índice de actividad

económica, IMACEC, presentó una contracción de un 1,1% con respecto al mismo mes del

año anterior.

La actividad económica está en un claro estancamiento, con este último IMACEC se

completó un trimestre sin crecimiento económico lo cual deja en evidencia el enfriamiento

de la economía luego de las pequeñas alzas, esporádicas, que había tenido. Corroboran la

tendencia, las caídas de sectores como el comercio (-7,7%) y la industria (-2,5%), mientras

que los servicios crecen 0,4 y también lo hace la minería 3,1%.

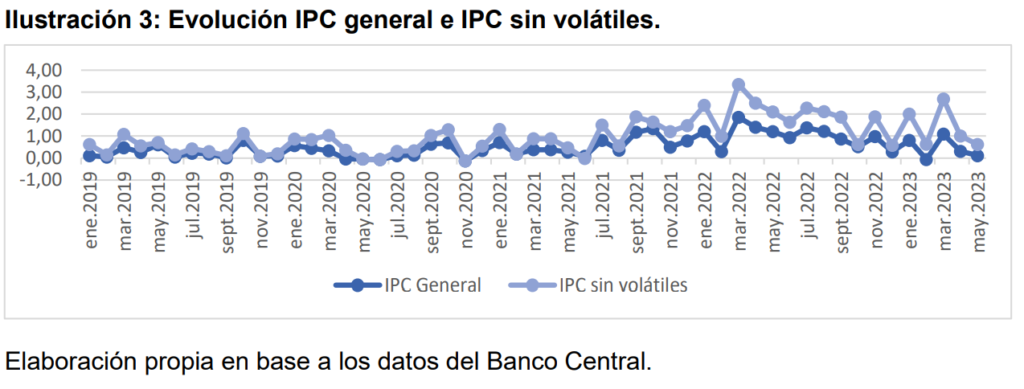

El índice de Precios al Consumidor, IPC, de mayo registró una variación de un 0.1%, acumulando un 2.3% en lo que va del año y una inflación a doce meses de un 8.7%. Dato que da indicios de que la inflación comienza a descender pues, aunque se observe un alza en los precios, esta alza es cada mes menor (los precios crecen a tasa decreciente). En todo caso, es un ajuste lento, en marzo la inflación anualizada fue 11.1% con una variación mensual del IPC de 1.1%, en abril fue 9.9% con 0.3% de variación mensual y ahora en mayo fue de un 8.7%, con una variación mensual de 0,1.

El desempleo se ha mantenido aumentando, lo que ocurre porque la economía está en una

situación de estancamiento y porque además en estos meses del año se está en un período

estacional de menor creación de puestos de trabajo en los sectores agrícolas, de la

construcción, del turismo y otros. En abril la tasa de desempleo es 8,7%, que es 1 p.p.

mayor que hace 12 meses. Anualmente, la estimación del total de personas ocupadas

aumentó 1,9%. El mercado laboral, sigue en una situación complicada, aún se está cerca

de 500.000 empleos lejos de la tasa de ocupación prepandemia (55,6% actual vs un 58,6%

en enero 2020) y no se ven mejorías dentro de este año.

La Política Monetaria

Durante el mes de mayo el Banco Central mantuvo su política monetaria contractiva en una alta tasa de política monetaria, TPM, de 11,25%, medida con la que no aún se ha conseguido la necesaria reducción de la demanda interna, pese a los fuertes aumentos que han tenido las tasas de interés de la economía (a mayo 2023: consumo, 28,2%, comerciales, 16,09%; y vivienda, 4,29%). La permanencia de una tasa de política monetaria aún contractiva tiene que ver con el comportamiento del IPC sin volátiles, que en mayo

creció en 0.5%, conservando así alta su tasa anualizada, cercana a 10%, observándose con ello, un lento ajuste de la convergencia a la meta del Banco Central, la cual desde luego, no se alcanzará este año. La inflación de los precios internos se mantiene también por la persistencia de los factores externos: precios internacionales aún altos con efectos sobre el tipo de cambio.

En la Reunión de Política Financiera del primer semestre de 2023, el Banco Central de Chile decidió activar el Requerimiento de Capital Contracíclico (RCC) para la banca, estableciendo una magnitud de 0,5% de los activos ponderados por riesgo, con plazo de un año para su implementación. El RCC es una medida macroprudencial que busca fortalecer la resiliencia de la economía frente a riesgos sistémicos en escenarios de estrés severo. Según los expertos restringirá el crédito en la economía nacional. En el mercado cambiario se agrega la decisión del Banco Central de aumentar las Reservas

internacionales

La Política Fiscal

Se sabe que la política fiscal tuvo, en 2022, un cierre fiscal positivo en que los ingresos totales del Gobierno Central Total aumentaron 6,2% real anual respecto de 2021, alcanzando a $68.649.375 millones (26,1% del PIB), mientras que los gastos devengados del Gobierno Central Total fueron $65.690.848 millones (25,0% del PIB), cayendo en 23,0% real respecto de 2021. Este ajuste ocurre, básicamente, por el término de los masivos subsidios estatales (IFE universal de 2021). El 2022 terminó con superávit de $2.958.527 millones (1,1% del PIB) en el Balance Efectivo del Gobierno Central Total, mientras que el Balance Cíclicamente Ajustado (BCA) alcanzó los $644.834 millones (0,2% del PIB), resultados que muestran un exitoso esfuerzo de normalización de las finanzas públicas. cierre del ejercicio presupuestario 2022. También se llegó a un 38% del PIB, mientras que la Posición Financiera Neta (PFN) alcanzó ese año a -31,9% del PIB. Los resultados del primer trimestre de 2023, también son positivos con ingresos totales del Gobierno Central acumulados a marzo que alcanzaron a un 6,1% del PIB estimado para el año, mayores al gasto del Gobierno Central Total que fue de 5,9%, pero solo permiten mejorar levemente las estimaciones de Hacienda respecto de la variación real anual, en porcentaje, desde IPF

4T 2022 al IFP 1T 2023, de la demanda interna (de -3,7 a -3,5), del consumo total (de -2,9 a -2,0) y de la Formación Bruta de Capital Fijo (de -3,8 a -2,9).

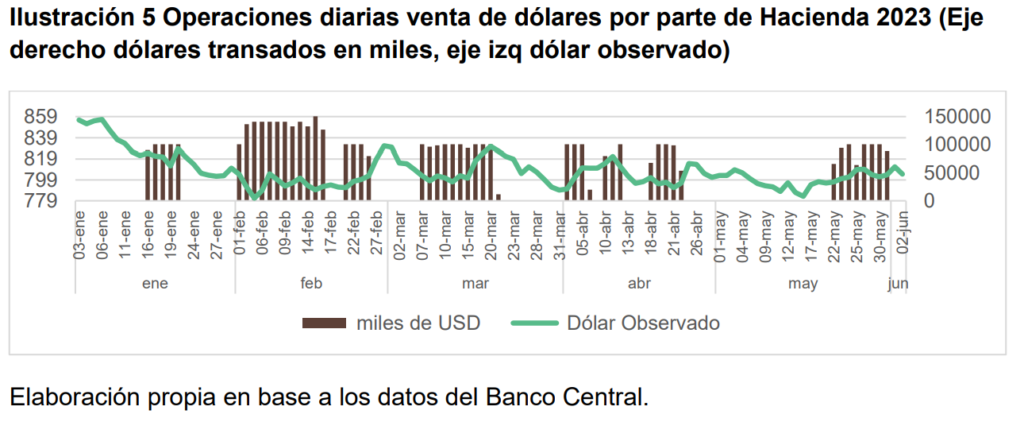

Una especial operación del fisco es el programa de venta de dólares por parte de Hacienda, que afecta el tipo de cambio. Programa que consistía en vender, desde marzo, 1000 millones de dólares mensuales llegará a su fin en junio. Es probable que por esta intervención fiscal, durante los últimos tres meses, el tipo de cambio se haya mantenido estable, con valores oscilando alrededor de 800 pesos por dólar (entre 795 y 810). Por lo tanto, resulta relevante observar la reacción a futuro del mercado ante esta variable, ya que es probable que deje de mantenerse tan estable y posiblemente aumente en el mes de julio, a menos que Hacienda decida continuar interviniendo en el tipo de cambio. A partir del 14 de junio de este año el banco Central interviene en el mercado cambiario buscando aumentar las Reservas internacionales, lo que depreciará el peso en relación al dólar, lo que operará en sentido inverso de la intervención de Hacienda. Por lo tanto, resulta relevante observar la reacción a futuro del mercado ante esta variable, ya que es probable que deje de mantenerse tan estable y posiblemente aumente en el mes de julio, a menos

que Hacienda decida continuar interviniendo en el tipo de cambio.

Comentarios finales

Los datos expuestos en este IMC de mayo, en un contexto de mayor estabilidad política,

por resultados de última elección, dejan en claro que tanto el BC como Hacienda han

mejorado sus expectativas de crecimiento para este año, no obstante, aún persiste la

incertidumbre dado el mantenimiento prolongado en su nivel actual que ha efectuado el BC

sobre la TPM, en un contexto, en que ya se suman tres meses consecutivos de caída del

IMACEC, y un leve aumento del desempleo, mientras la inflación permanece en niveles

altos aunque ha comenzado a mostrar una leve tendencia a la baja, ello no es lo

suficientemente fuerte como para facilitar la convergencia hacia la meta inflacionaria,

especialmente considerando que los indicadores subyacentes están disminuyendo muy

levemente. En la próxima reunión del 19 de junio, se puede esperar que la junta de política

monetaria mantenga la tasa en el mismo nivel, ya que tanto el escenario nacional como

internacional no han experimentado cambios significativos. A esto, se podría sumar una

contracción del consumo o la demanda interna en los meses de junio, julio y agosto, por la

restricción sanitaria que se está comenzando a imponer a las personas entre 5 y 18 años

por al alza de enfermedades por virus respiratorios. Lo que probablemente afecte a la

economía por la conducta de autocuidado (en pandemia) de los individuos y empresas.

En el Equipo del Conversatorio participan Sebastián Cuellar Pedreros, como coordinador de ayudantes de

Investigación y Sebastián Cárcamo, Cristian Román y Benjamín Oyarce como ayudantes de investigación.1