La coyuntura macroeconómica de Chile

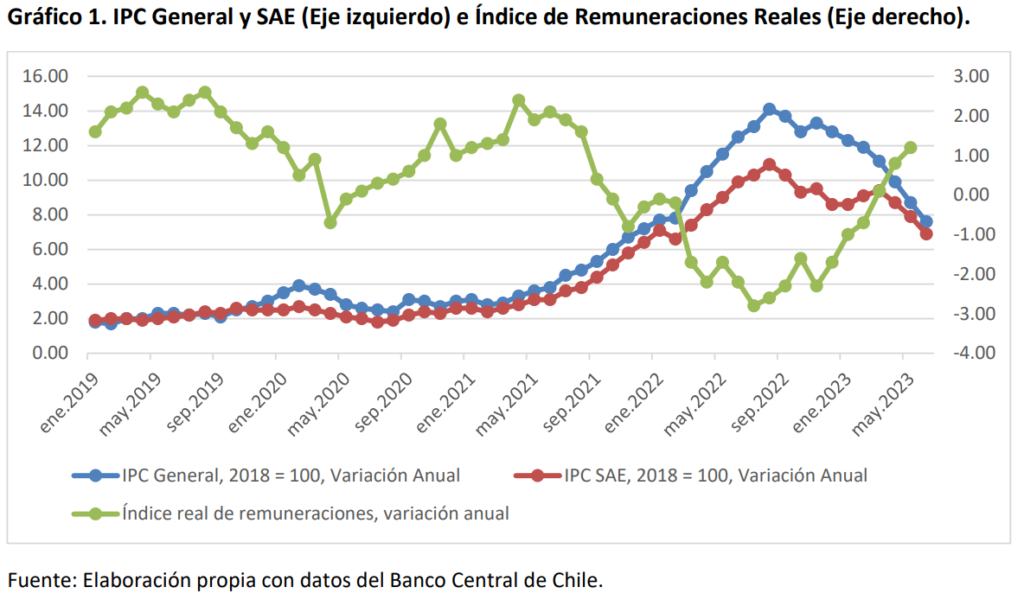

Actualmente, los datos permiten observar que el IPC se encamina hacia su rango meta 2-4% (fijado

por el Banco Central), lo cual es positivo, dado el gran deterioro que mostraron los salarios reales

en 2022 cuando el IPC alcanzó su punto más alto del periodo de crisis (14,1% en agosto 2022).

Durante el 2023, el IPC ha tendido a ajustarse, lentamente al principio de año y más rápido en junio

recién pasado, con una tasa anualizada de 7,6%, lo que ha hecho que los salarios reales estén

recuperándose, desde -2,2 noviembre 2022 a un valor positivo de 1,0 en mayo 2023, pero algo lejos

aún de los niveles prepandemia y pre “estallido social” (2,8). El IPC sin volátiles (SAE) también

muestra tendencias convergentes a las metas del Banco Central, aunque más lentas que el IPC

general.

Elaboración propia en base a los datos del Banco Central.

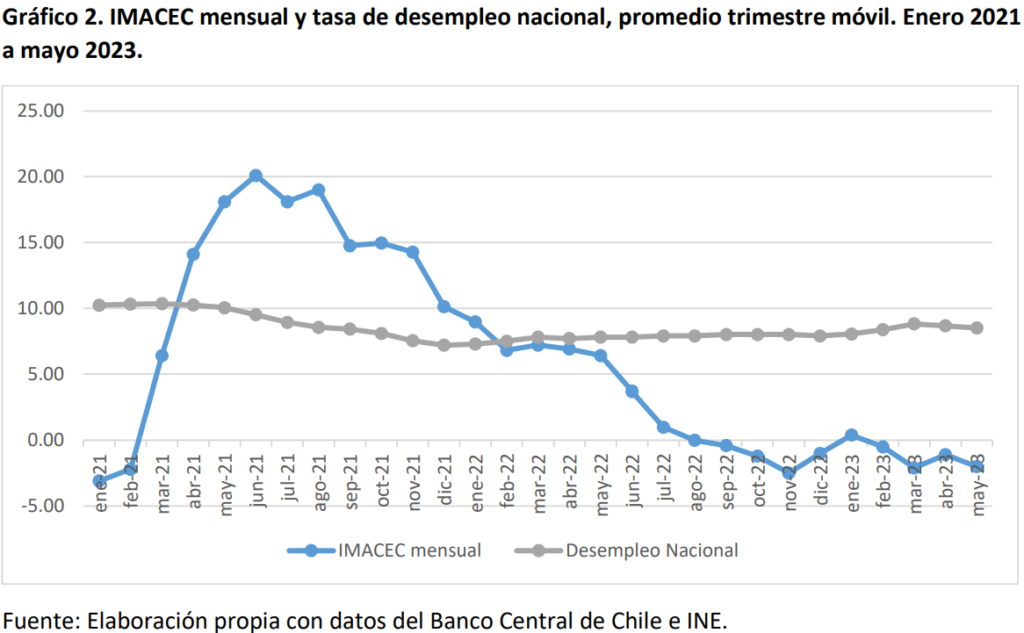

Después del sobrecalentamiento que mostró la economía chilena en 2021 (11,7% de aumento anual

del PIB) y su retroceso en 2022 (2,4%), la actividad económica del país se está enfriando de manera

importante en 2023. Los últimos datos confirman que el IMACEC acumula variaciones interanuales

negativas por cuarto mes consecutivo, pasando de -0,27 en febrero a -2,01 en mayo, mientras que

el IMACEC no minero no es muy diferente y registra nueve meses de índice anual negativo, con un

promedio de -1,33 mensual, lo que corrobora el estancamiento que vive nuestra economía.

Los datos desagregados del IMACEC muestran que los componentes con peor rendimiento en lo

que va de 2023 han sido el comercio y la minería. Por un lado, el comercio registró el indicador más

bajo en enero (-4,01), febrero (-3,26) y abril (-7,66). Por otro lado, la minería afectó mayormente en

marzo y el último registro oficial, es decir, mayo 2023 (-7,51), dato este último que coincide con la

fuerte caída del Índice de producción minera (9,7%) estimado por el INE para el mismo mes.

El mercado laboral estuvo estable durante el año 2022 fluctuando alrededor de una tasa promedio

de desempleo de 7,79% en los distintos trimestres móviles estimados por el INE. Pero este año subió

hasta 8,81% en marzo y se ha establecido en 8,5% en mayo, mostrando resistencia a recuperar sus

niveles del año pasado. En 2023 la creación de empleo (desestacionalizado) se muestra altamente

volátil, de 29 mil nuevos empleos en enero sube a 44,8 mil en febrero, cayendo a 19,5 mil y 25,4 en

marzo y abril y vuelve a subir a 44,6 en mayo, no entregando tendencia alguna.

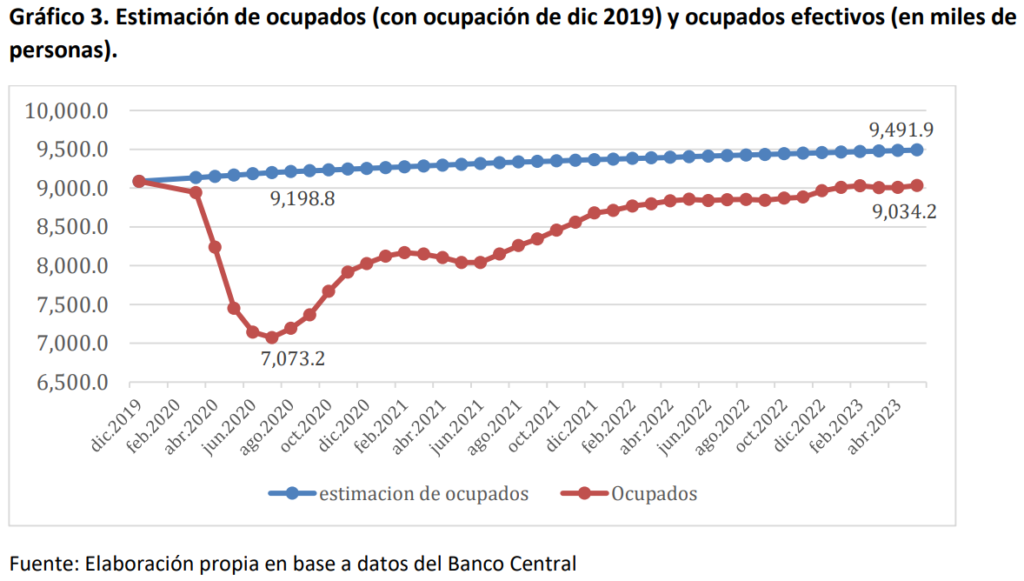

En cambio, la demanda de trabajo (realizada por las empresas), medida por el índice de avisos

laborales, base promedio enero 2015=100, tiene una tendencia claramente declinante, cayendo

desde mayo 2022 a abril 2023 en 43%. A pesar de ello, el mercado muestra resiliencia y avanza

lentamente a niveles de ocupación pre pandemia (2019), aunque aún faltan 450.000 empleos por

recuperar, como se observa en el gráfico 3 que compara la ocupación, estimada sobre la base de la

existente en 2019, con la ocupación efectiva, que se ha ido observado en la economía nacional

desde diciembre 2019.

La política monetaria

Las expectativas de que el IPC este convergiendo a su rango meta son altas, especialmente después

de la caída del IPC de junio 2023 (-0,2%), resultado que es atribuible principalmente a las

persistentes políticas contractivas aplicadas (monetaria y fiscal), aunque los precios a este mes aún

mantienen niveles elevados, de 7,6% anualizado. A partir de esta realidad se espera que el Banco

Central inicie un proceso de rebaja de la Tasa de Política Monetaria (TPM) que, a la fecha, se ubica

en 11,25% y que, de acuerdo con los datos, se espera que en la próxima reunión del Consejo (28 de

julio) la baje en 0,5% ó 75 puntos base, según la Encuesta de Expectativas Económicas.

Por otro lado, aparentemente, a nivel internacional también la inflación tiende a converger, pero al

mismo tiempo persisten factores que tienden a mantener presión sobre los precios sosteniéndolos

aún en altos niveles, como el delicado contexto geopolítico internacional (invasión de Rusia a

Ucrania, que continúa), las dificultades de recuperación económica en China y el lento

estancamiento que vive la economía mundial. Aun así, se observan mejores resultados en los datos

recientes de la inflación en dos de los principales socios comerciales (USA y Zona Euro) de Chile,

empero, la FED no descarta dos subidas más de la tasa de referencia, con lo que espera ajustar con

más rapidez su economía acelerando la convergencia de precios. Efectos contractivos que se

transmitirán a la economía mundial y claro a nuestro país. Similar conducta se espera del BCE. Por

otro lado, la potencial crisis del sector bancario mundial no se ha manifestado abiertamente, pero

puede estar ahí, latente, y si no se adoptan medidas correctivas, podría desencadenarse un proceso

de incertidumbre difícil de contener.

En prevención de mayores riesgos futuros y para fortalecer la posición de liquidez internacional del

país, desde el 13 de junio del 2023, el Banco Central está aumentando las reservas internacionales,

RI, a través de operaciones de compra de dólares en el mercado cambiario, durante 12 meses, por

US$ 10 mil millones, lo que se contrapone con las operaciones de Hacienda de venta de dólares en

dicho mercado (terminadas en este mismo mes).

La Política Fiscal

El contexto político nacional (rechazo de su propuesta de Reforma Tributaria) y la inflación han

dificultado al Gobierno el comenzar a cumplir sus promesas de programa, determinando una

política fiscal contractiva o al menos fuertemente ajustada tanto en 2022 como en este año, con

expansiones mínimas para abordar prioridades nacionales como seguridad ciudadana y controlando

el gasto fiscal para alinearse con el objetivo de control inflacionario del Banco Central.

El M. de Hacienda está comprometido de que el nivel de gastos públicos proyectados para este año

(2023) irá acompañado de un déficit efectivo equivalente a 1,9% del PIB ($5.303.501 millones), y un

déficit cíclicamente ajustado, equivalente a 2,1% del PIB (Informe de Finanzas Públicas, julio de

2023), lo cual es coherente a lo establecido en el Decreto N°755 de 2022 de Bases de la Política

Fiscal, del Ministerio de Hacienda, que acuerda una meta de déficit estructural de 3,3% del PIB para

este año y llegar a 0,6% del PIB en 2026. Para el segundo trimestre de 2023, el manejo de la política

fiscal refuerza que se mantiene el compromiso por realizar un proceso de normalización de las

finanzas públicas.

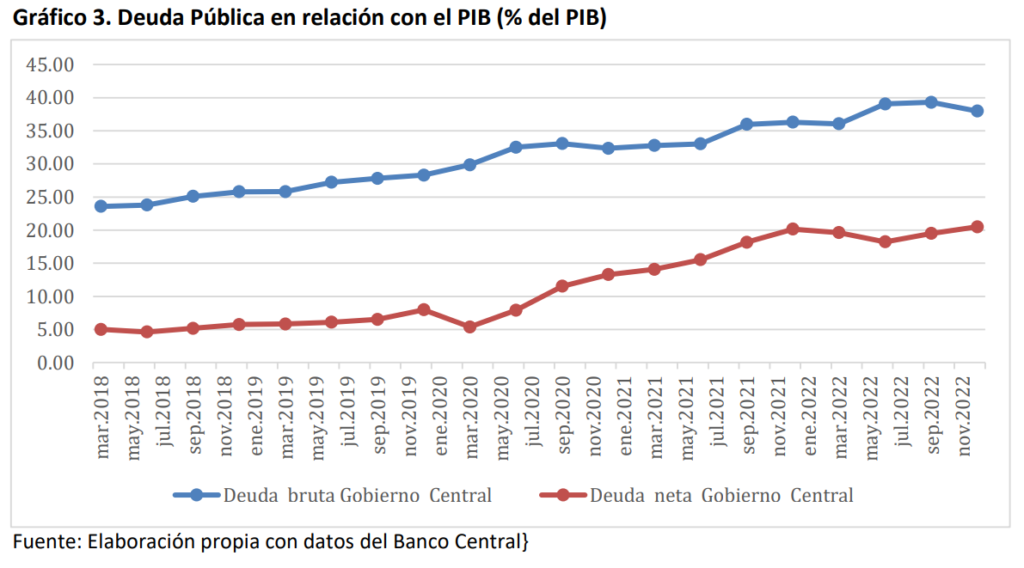

En relación con la deuda bruta del Gobierno Central Total, se espera que se ubique en 38,1% del PIB

(0,1% más de lo estimado en el IFP 1T de 2023) equivalente a $107.522.241 millones, lo que de

acuerdo con DIPRES es consistente con el gasto asociado a la meta del Balance cíclicamente

Ajustado o Balance Estructural. Así, sin acuerdo político para aumentar los ingresos fiscales, el

Gobierno ha seguido una política fiscal ajustada y responsable.

En junio 2023, Hacienda terminó su programa de venta de dólares, que consistía en vender, desde

marzo, 1000 millones de dólares mensuales, los que posiblemente mantuvieron el tipo de cambio

cercano a 800 pesos por dólar. Operaciones que seguramente se volverán a realizar.

Comentarios finales

Se puede decir que se avanza en recuperar la normalidad de los equilibrios macroeconómicos en la

economía nacional y ello se debe a la combinación de políticas económicas, tanto del Banco Central

de Chile, monetarias, como del Ministerio de Hacienda, fiscales, coordinadas para controlar los

efectos negativos de las medidas adoptadas en Pandemia que en Chile terminaron originando un

fuerte proceso inflacionario, que desde mediados de 2021 el Banco Central y Hacienda han estado

tratando de controlar con medidas contractivas.

En concreto, la inflación tiende a converger, aunque lentamente, a su rango meta (aún está en 7,6%

anualizada), la actividad productiva está ajustándose suficientemente como para que se reduzca la

demanda interna (el IMACEC de mayo fue de -2,01% anualizado), el desempleo en estos cinco

primeros meses de 2023 acompaña el estancamiento de la economía y se instala en tasas alrededor

de 8,5%, habiendo tenido casi todo 2022 un promedio de 7,79%, y al mismo tiempo los salarios

reales se han estado recuperando, levemente, después de su fuerte caída en 2022.

Medidas contractivas que el Banco Central, dados los últimos datos reseñados en párrafo anterior,

probablemente comenzará a levantar, con una rebaja en su TPM (hasta hoy 11,25%) entre 50 o 75

puntos base, en su próxima reunión del Consejo del 28 de julio, dando inicio así, al proceso de

recorte de tasas de interés en la economía, con lo que se abre al mismo tiempo, un mayor margen

de maniobra a la política fiscal, que ha estado restringida a la política monetaria contractiva (una

alta TPM de 11,25% desde noviembre 2022), al compromiso de consolidación fiscal de 2022

(reducción de 22,5% del presupuesto 2022 respecto de 2021) y a la proyección de la regla de Balance

Estructural hacia 2026 (que bajaría desde una meta de déficit estructural de 3,3% del PIB en 2023 a

0,6% del PIB en 2026).