La coyuntura macroeconómica de Chile en octubre/noviembre 2023:

volvemos, lentamente, hacia equilibrios macroeconómicos.

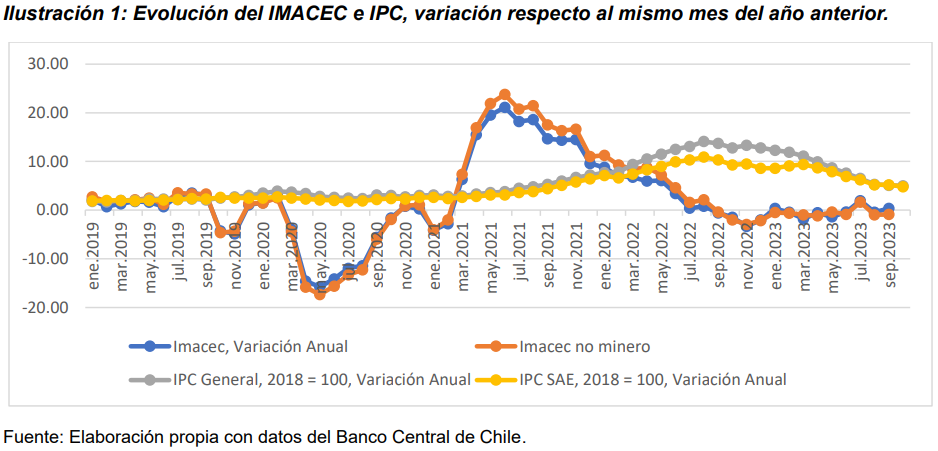

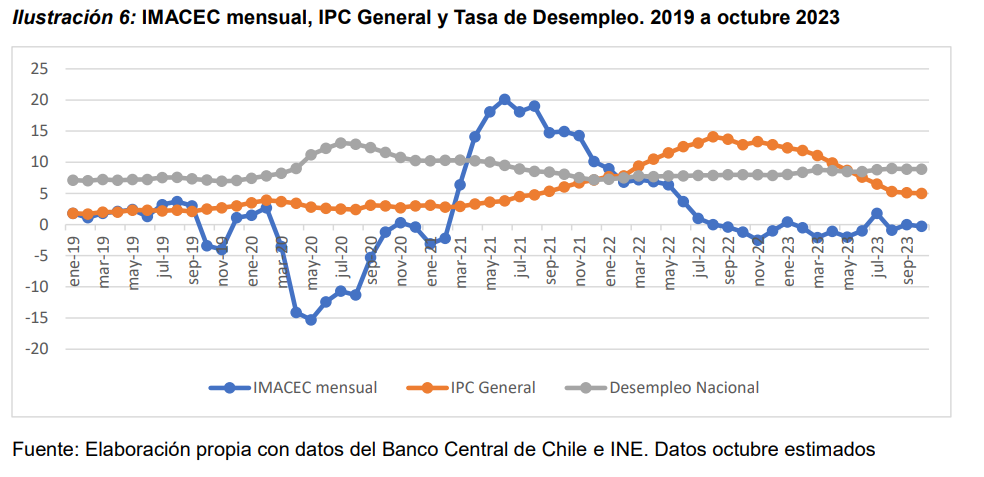

El IMACEC de septiembre presentó una variación de 0,0% con respecto al mismo mes del año 2022, la serie desestacionalizada aumentó 0,6% respecto del mes precedente, debido al efecto estacional en la demanda de las fiestas patrias, y creció 0,2% en doce meses. El resultado del IMACEC se explicó por el crecimiento de la minería (6,3%) y el resto de los bienes (5,1%), los cuales fueron compensados por las caídas de los servicios (-1,0%), el comercio (-5,1%) y la industria (-1,0%). La perspectiva del IMACEC de octubre, sin embargo, son negativas.

En cuanto a los precios, en octubre de 2023 el IPC general registró una variación de 0,4% respecto al mes anterior, y un incremento del 5,0% en doce meses. De las doce divisiones que conforman la canasta del IPC, siete aportaron incidencias positivas, cuatro negativas y una fue nula. Dentro de las que presentaron aumentos de precios destacaron alimentos y bebidas no alcohólicas (0,9%), y vivienda y servicios básicos (1,0%). Mientras que entre las divisiones que registraron incidencias negativas destacaron vestuario y calzado (-3,7%). Con relación al IPC SAE, a diferencia del registro del mes de septiembre (5,2%) que significó una variación nula respecto al mes precedente, en octubre disminuyó a 4,8%, incluso por debajo del índice general (5,0%), lo cual indica que la oferta de bienes y servicios con demanda más sensible a variaciones de los precios se está estabilizando y sus precios convergiendo al rango meta que determina el BCCh, aunque aún no existe certeza de este ajuste y más bien la inflación en Chile parece estar “estacionándose” alrededor del 5% anual.

Empleo en deterioro y morosidad en aumento

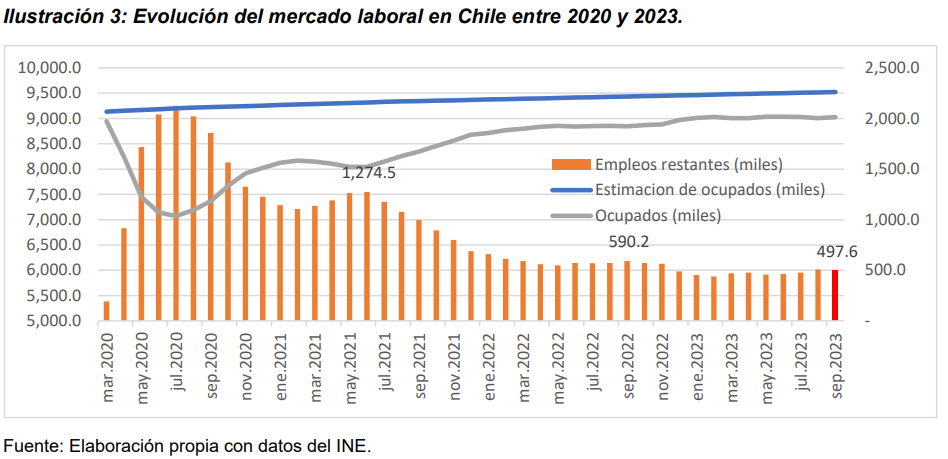

Con respecto al mercado laboral, la tasa de desocupación nacional fue 8,9%, registrando un ascenso de 1,1 pp. en doce meses, producto de que el alza de la fuerza de trabajo fue mayor a la de las personas ocupadas.

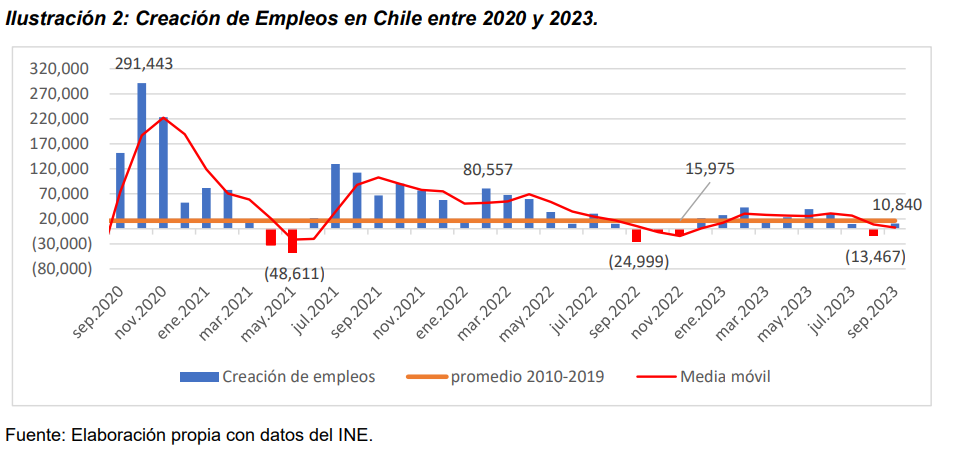

La capacidad del mercado laboral de crear empleos muestra, claramente, que la tendencia va en caída y que la capacidad se acerca a los promedios históricos. Se observa muy atrás el sobrecalentamiento de fines del 2020 y en la actualidad se ven señales de una clara situación de estancamiento y fragilidad de este mercado. En septiembre se crearon 11 mil nuevos empleos, que de manera trimestral es casi nulo con los destruidos el mes pasado. Un punto positivo es que la tasa de desempleo desestacionalizada dejó de aumentar, lo que indica la existencia de mayor certidumbre en el contexto local para los hogares y empresas, ya que, la creación se está haciendo independiente de la coyuntura local y externa y la evolución mes a mes está siendo más estable y sostenida, aunque la tasa de desempleo se ha estacionado alrededor del 9%.

El estancamiento se ve mucho más claro en la cantidad de empleos que faltan si se compara con la ocupación antes de la pandemia. Aún (y hace muchos meses) falta recuperar casi 500 mil puestos de trabajo. El Conversatorio de Política Económica del Departamento de Economía, USACH, espera que la baja de tasas de política monetaria por parte del Banco Central se complemente con medidas procrecimiento por parte del Gobierno, concretados, en lo inmediato, en el presupuesto nacional para el próximo año 2024, como, en lo que sea factible, en acuerdos sobre la reforma tributaria (pacto fiscal).

Por el lado de la demanda de trabajo, el índice de avisos laborales de internet cayó un 12% mensual y 35% en 12 meses, lo que confirma el deterioro del mercado laboral.

Este deterioro se expresa también en los aumentos observados en la morosidad, existen cerca de

4.089.248 de morosos, equivalente a 77.384 morosos más que en junio y un incremento del 1,9% trimestral (julio-septiembre), lo que indica, el alto costo que están sufriendo los hogares producto del mantenimiento de las altas tasas de interés y las dificultades del mercado laboral.

La Política Monetaria: controlando la inflación con cada vez más cautela

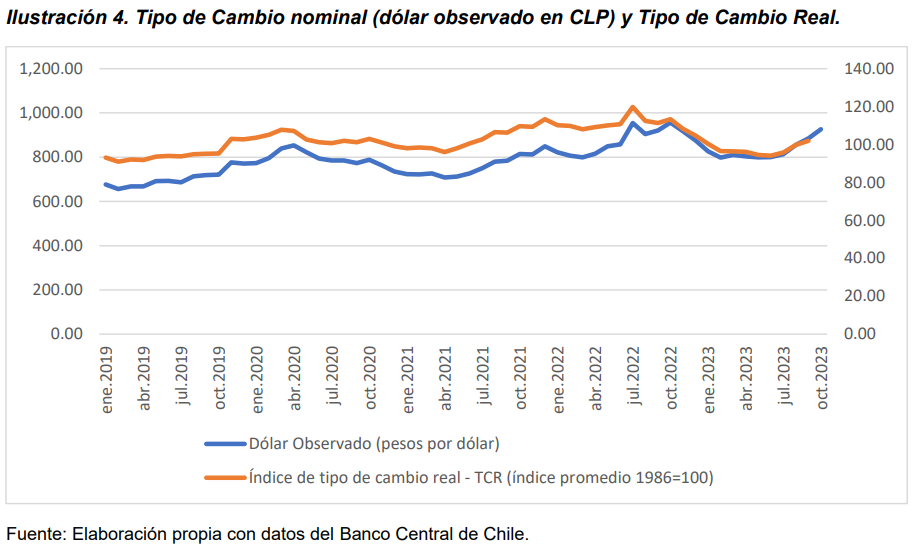

En la reunión de política monetaria del día 26 de octubre, el Banco Central con gran cautela bajó la TPM en solo 50 puntos base (-0,5%), menos de los 75pb que esperaba el mercado, pero aun así necesario para seguir con el proceso de reactivación de la economía. Entre el 1 de octubre y el 21 de noviembre el dólar ha estado experimentando fuertes alzas, incluso alcanzó el valor máximo del año ($945,61) el 18 de octubre, debido a la agitación de los mercados financieros por el contexto geopolítico internacional, en particular el conflicto bélico desatado entre Israel y el grupo terrorista Hamas, a lo que suma también el dato de inflación de septiembre en EE. UU que registró un aumento de 0,4% mensual. El alto precio del dólar ha provocado que el Banco Central de Chile (BCCh) tome la decisión de congelar el programa de acumulación de reservas que había comenzado en junio. Se estima que el BCCh compró US$ 3.680 millones entre el 13 de junio y el 26 de octubre de 2023, con el objetivo de cumplir con uno de sus mandatos constitucionales, es decir, lograr el correcto funcionamiento de la cadena de pagos local y externa. Luego del máximo que alcanzó el valor del dólar en octubre, disminuyó fuertemente a $879 el 6 de noviembre para volver subir sobre los $900 la segunda semana y volver a disminuir a $874 la tercera, valores que están por sobre el promedio anual en aproximadamente $40 pesos. La alta volatilidad ha sido la característica del tipo de cambio en este tiempo, lo que se asocia con factores internacionales (conflictos bélicos que impactan los precios de la energía y los comodities, inflación de países desarrollados que no declina fácilmente, poco dinamismo productivo de China que afecta la demanda mundial, entre otros) y con expectativas internas que también afectan a este mercado.

En cuanto a la conducción de la Política Monetaria, tras la reunión de octubre, la TPM quedó ubicada en 9% y se siembra incertidumbre respecto de si se podrá llegar a una tasa de 7,75% o 8% a fin de año (IPOM septiembre), ya que, solo resta una RPM (19/12), y no hay espacio para bajar 100 o sobre 100 puntos base la tasa de referencia. Esto porque el mismo Banco Central ha comunicado que es poco probable una baja de 1% o más durante el segundo semestre, y por otro, porque el escenario que se ha estado enfrentando presentó variaciones inesperadas respecto a lo proyectado en el IPOM de septiembre, que si bien, aún se encuentra dentro del escenario del corredor de la TPM, se acerca más al límite superior del corredor, lo que significa una ralentización en la convergencia del IPC a su punto meta (3%) a dos años y un mantenimiento más prolongado de las tasas de interés en niveles altos.

La Política Fiscal: Gasto y Déficit Efectivo y Balance Cíclicamente

ajustado del Gobierno Central total a octubre 2023: en colaboración

con el control de precios

El Informe de Finanzas Públicas (IFP) del tercer trimestre de 2023 proyecta que el gasto del Gobierno Central a fin de año alcanzará $71.669.058 millones, monto que es mayor en $875.311 al proyectado en el IFP del segundo trimestre, y que se explica por el aumento del gasto en el contexto de las lluvias que afectaron la zona centro sur en agosto, el financiamiento de los Juegos Panamericanos y el gasto en intereses. Con todo esto se espera que el Gasto sea mayor solo en 1,2% respecto a la ley inicial. A su vez, el déficit efectivo, el IFP III de 2023, estima que equivaldrá a 2,3% del PIB proyectado para un año, por lo que en resumen, la economía debería cerrar el año 2023 con un Balance Efectivo y Estructural de -2,3% y -2,6% respectivamente, que en el último caso es -0,5 pp más deficitario que lo informado en el IFP II de 2023.

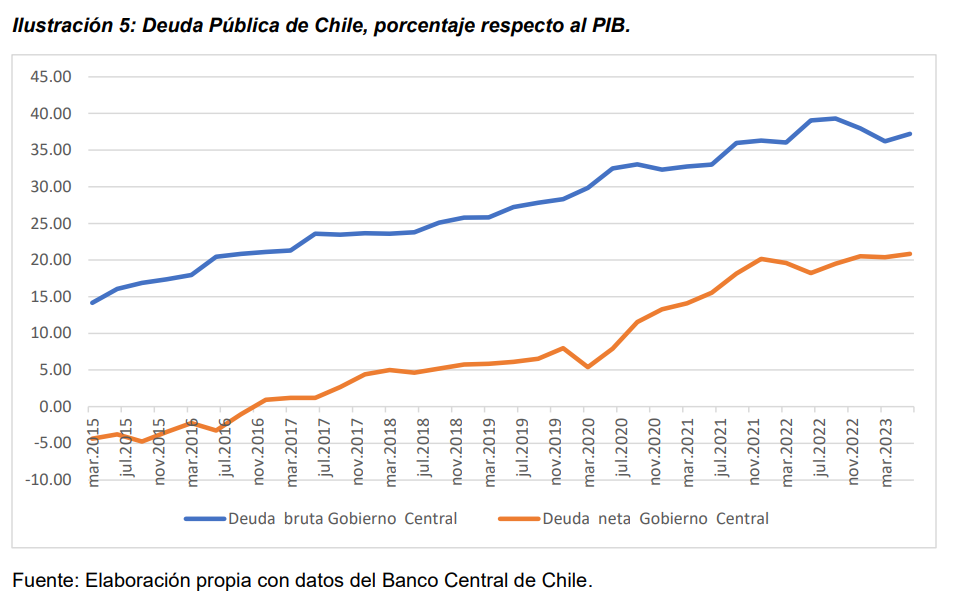

Respecto a la Deuda Bruta, se estima que al cierre del ejercicio presupuestario 2023 el stock de Deuda Bruta del Gobierno Central (DBGC) totalice $107.829.805 millones, lo que equivale al 38,2% del PIB estimado para el periodo, lo que es una ratio baja en comparación a la región y es consistente con la aplicación de política monetaria expansiva por parte del Banco Central, que si bien se ha ralentizado de acuerdo a lo esperado por el mercado sigue su tendencia a la baja y promedio normal.

La economía chilena sigue en su proceso de ajuste luego de los fuertes desequilibrios provocados por el shock de la pandemia (fuerte reducción del IMACEC, -15,3% mayo20) y también los provocados en el periodo de reactivación de 2021 (fuerte aumento del IMACEC, 20,1% junio21), que originó un lento avance de la economía en 2022 (-2,5% en noviembre) y 2023 (-0,3% en septiembre). Mientras la inflación que llegó a 14,1% en agosto 2022 se está ajustando lentamente, desde agosto 2023 (5,3%) hasta 5,0% en octubre. Y, la tasa de desempleo escala de 7,8% promedio en 2022 a 8,9% en 2023.

Las proyecciones recientes, estiman que en el año 2024 la economía chilena solo alcanzaría un

crecimiento del PIB del orden del 1,5%, ello pese a las políticas económicas contractivas (Monetaria y Fiscal) aplicadas en 2022 y 2023, lo que además será concordante con las condiciones internacionales.

podría alcanzar un IPC más estable y cercano a su rango meta y también podrían ajustarse a la baja la TPM y las tasas de interés se normalicen en sus niveles óptimos, permitiendo con ellos iniciar impulsos inversores y de la demanda interna y el empleo. Sin embrago, la reactivación solo es pronosticada para el año 2025 (y en parte en buen rendimiento de nuestros principales socios comerciales, como China y USA).

Comentarios finales

En la coyuntura macroeconómica de Chile a octubre/noviembre 2023, se observa que volvemos,

lentamente, hacia equilibrios macroeconómicos, pero aún no llegamos.

Los precios en Chile han seguido ajustándose a la baja, convergiendo algo más lentamente al rango meta que determina el BCCh, aunque aún no existe certeza de que este ajuste se mantenga en profundidad y más bien, la inflación parece estar “estacionándose” alrededor del 5% anual, aunque un buen indicio es que el IPC SAE, en octubre disminuyó a 4,8%, por debajo del índice general, mostrando que la oferta de bienes y servicios con demanda más sensible a variaciones de los precios se está estabilizando. En la actividad productiva seguimos estancados y sin recuperación visible, por lo que terminaremos el año 2023 con signos negativos en el PIB del orden de -0,2%. Lo grave en este caso es que, en 2024, apenas nos recuperaremos, donde se espera una tasa de 1,5% anualizada, lo que será acompañado por tasas de desempleo altas, alrededor del 9%.

En política fiscal, se observa que el Gobierno llegará a fin de año con el gasto controlado, con déficit fiscales bajos (efectivo en -2,3% y estructural en -2,6%), entonces, se puede afirmar que ha mantenido una política fiscal con mínimas expansiones, colaborando en el proceso de control de la inflación.

En la política monetaria, la cautela del Central hace prever que no bajará fuertemente la TPM, desde 9% en que está y, entonces, continuará presionando a la baja a los precios, como primera prioridad de política económica.