La coyuntura macroeconómica de Chile

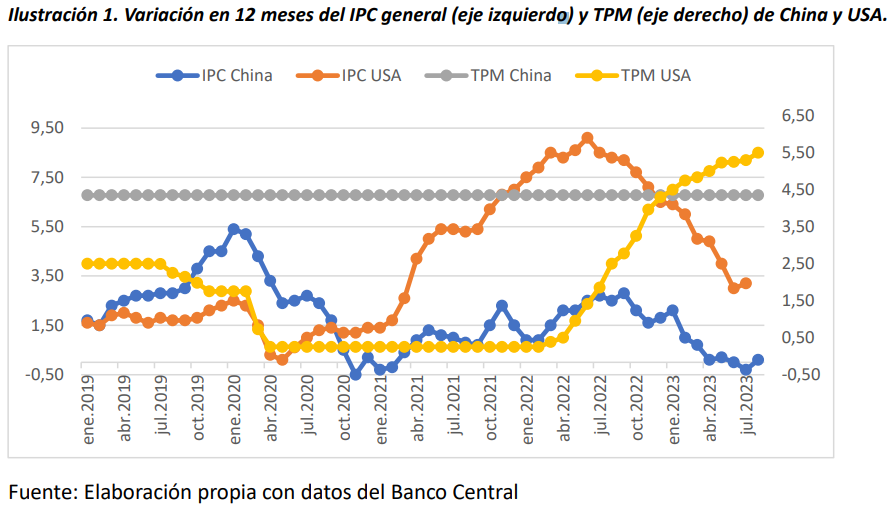

El IPC de agosto fue acorde a lo esperado por el mercado, y se registró un alza de 0,1% con respecto al mes anterior, 5,3% en 12 meses y con proyecciones del Banco Central de alcanzar un 4,3% anual a fin de año. Sin embargo, los datos recientes de la economía chilena (lluvias intensas) e internacionales (lenta reducción de la inflación en USA, Europa y China, ver ilustración 1), dan indicios de que la inflación puede llegar a fines de 2023 más cerca del 5%, anualizada.

También colabora en este ajuste más lento, la tendencia de la inflación sin volátiles, la que en agosto registró una variación negativa de -0,1% con respecto al mes anterior, pero sigue con un rezago respecto al índice general, incidido fuertemente por el alza que está experimentando el dólar (+5,2% en agosto respecto a julio) y el petróleo, cuyo precio en julio aumentó 8,8% respecto al mes anterior (76,39 USD/Barril), superando levemente el precio promedio de 2023 (75,92 USD/Barril), y que en agosto de ubica en 81,40 USD/Barril, nivel más alto desde noviembre de 2022, precio que ha sido mayor aun en fechas recientes (88,99 USD/Barril, WTI al 12/09/2023), por eso se espera que el IPC SAE siga rezagado. Expectativa que está incluida en las proyecciones del Banco Central, que asume un IPC SAE promedio anual de 7,5% en 2023, alto en relación con el 6,6% proyectado para el IPC general.

Respecto del IMACEC se observa una tendencia declinante en estos últimos meses. La economía chilena está aún en una situación de estancamiento, lento, larvado, que a veces da señales positivas al subir esporádicamente una actividad como el dato de julio pasado en que el IMACEC salta de valores negativos a 1,8+, mientras los índices de producción de julio 2023 presentan tasas interanuales negativas (Índice de Producción Manufacturera, -3,9%; Índice de Producción Industrial, -1,7%; Índice de Actividad del Comercio, -4,5%; Índice de Ventas de Supermercados, -7,7%) Las expectativas que se han formulado recientemente sobre el crecimiento del PIB de Chile en 2023 señalan valores entre -0,5 y 0,0%, lejos del crecimiento mundial que se espera sea de 2,9%. Para 2024 se espera un lento crecimiento entre 1,25 y 2,25%, acorde al crecimiento del mundo (2,2%).

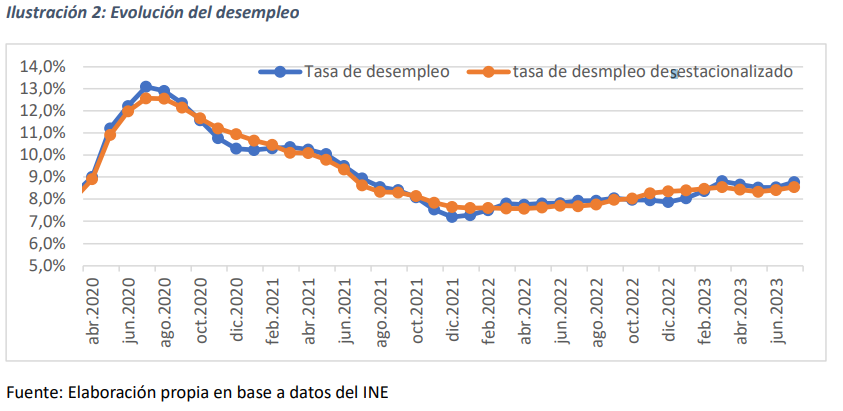

La tasa de desocupación nacional fue 8,8% en julio 2023, registrando un ascenso de 0,9 p.p. en doce meses, porque el alza de la fuerza de trabajo (3,0%) fue mayor a la de las personas ocupadas (2,0%).

Las personas desocupadas aumentaron 14,1% en doce meses, incididas por quienes se encontraban cesantes y aquellas que buscan trabajo por primera vez. Si agrupamos por sexo, la tasa de desocupación de las mujeres fue de 9,0%, y de los hombres de 8,6%.

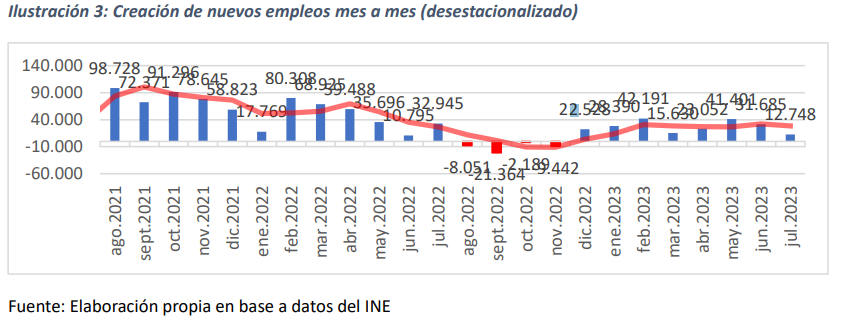

La capacidad del mercado laboral para resolver el desempleo depende (ver ilustración siguiente) de la creación de empleo y aunque este mes no hubo destrucción,sí hubo baja en la cantidad de nuevos empleos creados, mostrando así que con un bajo crecimiento económico y un mercado laboral resiliente, pero estancado, no se puede disminuir el desempleo.

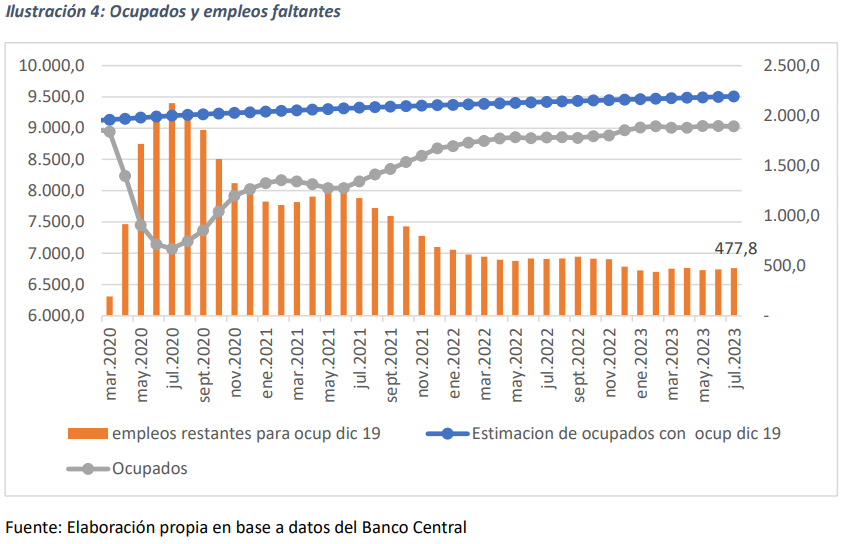

Estimaciones realizadas por Conversatorio de Política Económica de la USACH indican que aún faltan 470 mil puestos de trabajo por recuperar para llegar a los niveles de tasa de ocupación prepandemia. Este estancamiento ocurre desde el periodo de reactivación (2021), en el cual, la actividad fue impulsada fuertemente y el empleo presentó un rezago evidente, correlación que se equilibró en 2022 y que en el segundo trimestre de 2023 muestra una tendencia alineada en el largo plazo. Y, como en agosto están terminando los efectos de los factores estacionales negativos podría comenzar a caer el desempleo y talvez sea probable que se haya alcanzado el punto más alto en la tasa de desempleo, sin que eso signifique que se esté recuperando la tasa de ocupación prepandemia.

Es interesante observar además lo que ha estado ocurriendo con la inversión extranjera directa (IED).

Durante los dos primeros trimestres del 2023 ha presentado una notoria caída. El primer trimestre su valor fue de US$49.620,3 millones frente a los US$57.446 millones que se registró en el primer trimestre de 2022+, equivalente a una caída del -13,6%. Durante el segundo semestre repuntó y se ubicó en US$50.779,79 millones, equivalente a un incremento de 2,3% respecto del trimestre anterior, aunque fue -12,6% respecto del mismo periodo en 2022. La serie trimestral de IED que publica el Banco Central (marzo 2019 – junio 2023) permite observar que la mayor caída de IED fue entre el cuarto trimestre de 2022 y primer trimestre de 2023 (-12,7%), lo cual es concordante con las principales proyecciones publicadas en el IPOM de diciembre de 2022, en donde se esperaba que la economía este año (PIB) disminuyese entre -1,75/ – 0,75% y aún no se visualizaba un IPC anclado a la meta (3%) en el horizonte de dos años.

Las Políticas Económicas

La tendencia de los precios es concordante con el escenario central estimado por el Central para el

corredor de la TPM y presentado en el IPOM de junio pasado, demostrando lo acertado de la política

monetaria contractiva aplicada por el Banco Central y sus modificaciones, entre julio de 2021 y este

año 2023, en el control de la inflación, que se va logrando debido al alto nivel de coordinación que tuvo este organismo gubernamental con el Gobierno, el cual mantuvo reducido el gasto fiscal en

2022 y controlado éste durante 2023. Acciones conjuntas que han permitido la efectividad de la

política económica en el control parcial aún del fuerte proceso inflacionario vivido.

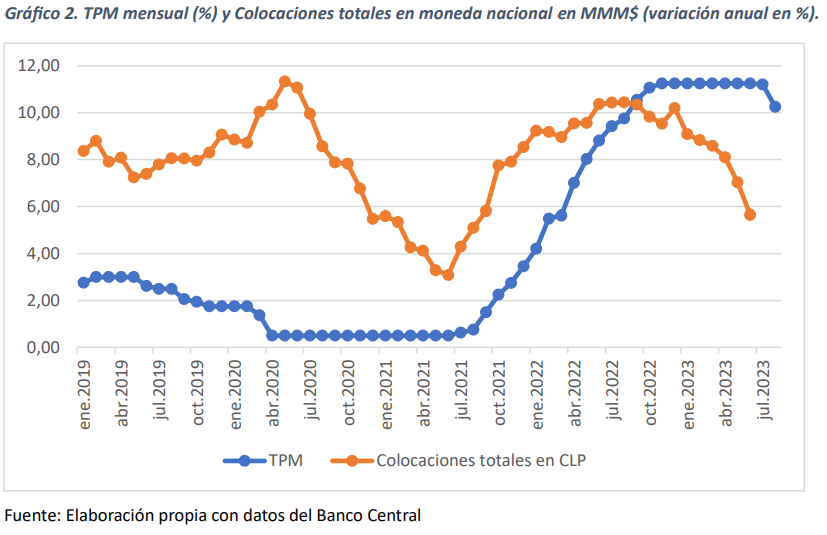

El Banco Central, ya tomó en julio la decisión de comenzar con el proceso de recorte de 100 puntos

porcentuales de tasas en la economía y en agosto volvió a reducirla en 75 pp, dejándola en 9,5% y

con una proyección de 7,5% a fin de año. Esta rebaja, realizada con cautela, por el Consejo del Banco

Central, se basa en la expectativa que tiene de que se pueda alcanzar la meta de inflación de 3% en

el segundo semestre de 2024.

La expectativa actualizada de que el IPC se ubique cercano al 4% (límite superior del rango meta) a

diciembre, impulsa a su vez las expectativas positivas de los hogares, empresas, por lo tanto, se

debiese observar, en el último trimestre, una recuperación del acceso al crédito y un impulso de la

actividad (IMACEC) que ha estado contraída prácticamente todo el primer semestre, y que en julio

ha comenzado a mostrar cifras de crecimiento anual (1,8%), aunque los índices de producción aún

continúan siendo negativos y se espera que el año termine con un PIB bajo cero.

La política fiscal para 2023 ha mantenido una tendencia de ajuste al equilibrio fiscal, buscando

cumplir el déficit efectivo proyectado de 1,6% del PIB y el déficit estructural del 2,1%. Medidas

recientes de Hacienda indican su compromiso con el ajuste fiscal, que se verifica en las instrucciones

recientes de la Dirección de Presupuestos, DIPRES, a los ministerios para reforzar la búsqueda de

espacios de ahorro y de redistribución del gasto fiscal, en este año, que compensen los gastos

extraordinarios realizados, entre ellos las emergencias climáticas.

Comentarios

Tenemos un mercado laboral estancado, pero resiliente, con capacidad de crear empleos, pero con

una enorme falta de crecimiento y potencia, favorablemente la economía muestra indicios de una recuperación, aunque todavía leves, en términos de empleo, inflación y actividad productiva. Aún se requiere mayor dinamismo de la inversión y del PIB, lo cual depende de la certidumbre en la

conducción de la política monetaria y fiscal, y en la evolución de la economía de nuestros principales

socios comerciales.

Con respecto a la inflación local, ésta presenta una favorable tendencia a la baja y se podría decir

que se encamina a converger al rango meta, aunque todavía existen dificultades en el camino, como

la lentitud de ajuste del índice de precios sin volátiles, la evolución del precio del petróleo, que tiende

a subir y en el mes de agosto, el crudo WTI (sin mayor diferencia con el Brent), presenta el mayor

precio desde noviembre de 2022 y, por otro lado, el dólar está subiendo con fuerza, equivalente a

un incremento en agosto de 5,2% respecto a julio. Todos estos efectos, pueden generar un alza en

el precio de los bienes y servicios importados (60% canasta básica) que dificulten los ajustes

observados.

En el Equipo del Conversatorio además participan Sebastián Cuellar Pedreros, como coordinador de ayudantes de Investigación y Cristian Román y Benjamín Oyarce, como ayudantes de investigación.