La coyuntura macroeconómica de Chile en julio 2023

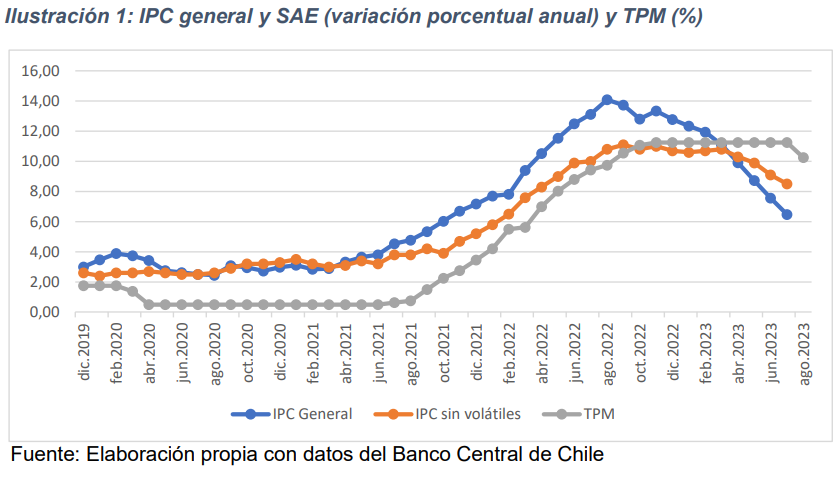

La coyuntura económica chilena mostró interesantes, pero no conclusivos giros en julio 2023. El IPC general, luego del máximo observado de 14,02% anual en agosto de 2022,

finalmente ha descendido 7,55 puntos base a julio de 2023, mes en que se observa una

tasa anual de 6,47%. Por su parte, el IPC sin alimentos y energía, SAE, se comporta con

mayor rezago, 8,50% en julio y recién comienza a presentar una tendencia a la baja en

marzo de 2023, mientras que, en las últimas cuatro observaciones de este año, ha estado

por sobre el índice general, lo cual indica el retraso de la caída en los precios de los otros

bienes, cuya demanda es menos sensible al cambio en los precios.

Se estima que el comienzo del esperado ciclo expansivo incentivará la economía a salir de

los datos negativos de actividad que vienen observándose en 2023. En concreto, de las 6

observaciones disponibles para el IMACEC interanual en 2023 (enero-junio), se calcula un

promedio de -0,96, y en los últimos 5 meses se han registrado variaciones negativas, que

en junio fue de -0,97. En cuanto, al IMACEC por sector económico, en 2023, los mínimos

se concentran en el segundo trimestre, con caídas significativamente mayor en el Comercio

(-7,66 en abril) y la Minería (-7,51 en mayo). Las tendencias del IMACEC son de

estancamiento de la economía, que se espera se reactive una vez que la inflación llegue a

niveles estables, lo que no ocurrirá este 2023. Proyecciones recientes del PIB de este año

estiman una tasa negativa de crecimiento (-0,5%).

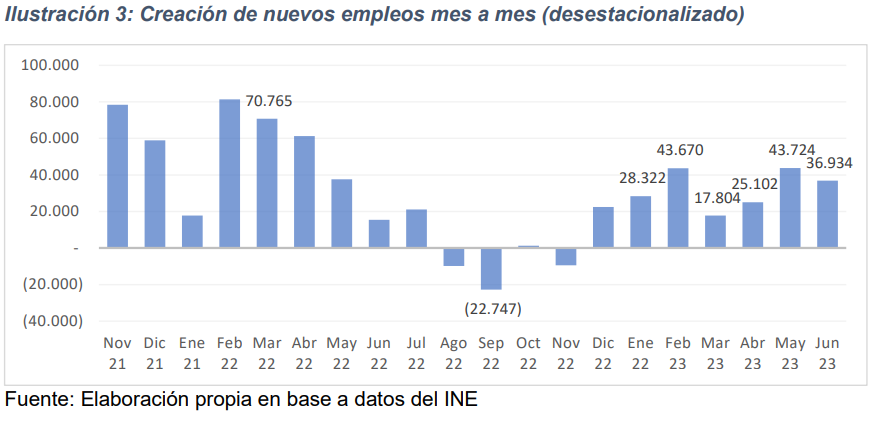

El mercado laboral ha mostrado un claro estancamiento y una leve resiliencia los últimos

meses debido a la complicada situación que vive nuestra economía para contrarrestar la

inflación. La tasa de desempleo se encuentra marcando un 8,5% en junio, incrementando

0,7 puntos porcentuales (pp.) en 12 meses.

La capacidad de creación de empleo, desestacionalizado, ha comenzado a mostrar una

tendencia a mantenerse generado alrededor de 40 mil nuevos puestos mensuales en los

últimos dos meses observados (mayo y junio).

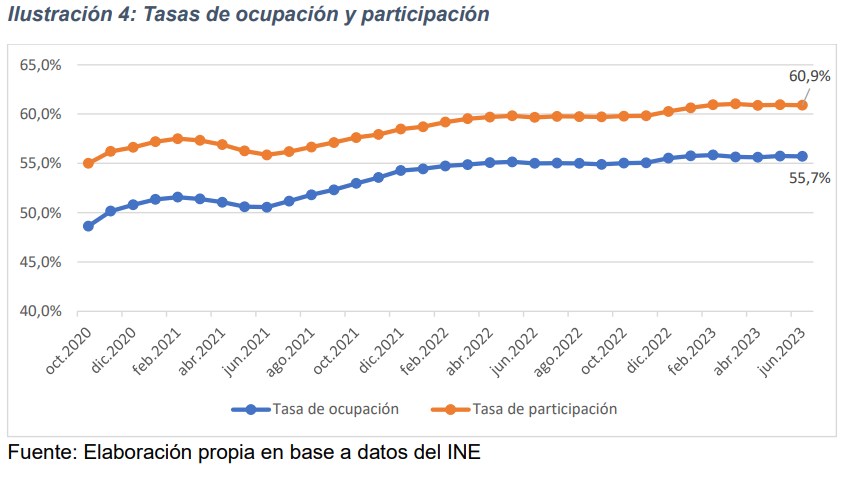

La tasa de ocupación y la tasa de participación laboral siguen estancadas, siendo éste es

el gran factor del rezago que muestra el mercado laboral. Hoy en día se está 1.9 pp. por

debajo del promedio de participación de diciembre 2019 y casi 3 pp. por debajo de los

niveles de ocupación del mismo año.

Las políticas económicas

El mes de julio estuvo marcado por la decisión del Consejo del Banco Central respecto a la

conducción de la Tasa de Política Monetaria, la que rebajó en 1 punto base dejándola en

10,25%, por sobre las expectativas del mercado (0,5 o 0,75 pb), iniciando así el proceso de

recorte de tasas de interés en la economía luego de dos años de aplicación de política

monetaria contractiva, en donde la TPM paso de 0,5 a 11,25%. Existen expectativas que

el Central fije la TPM en 9,5% en la próxima Reunión de Política Monetaria y en 7,5% en

diciembre, no obstante, los niveles de reducción dependerán de la evolución que presente

el IPC general y principalmente de lo que ocurra con el IPC SAE (sin alimentos y energía)

y la actividad.

En este mismo intervalo de tiempo, el Banco Central fijó la TPM en el nivel más alto, 11,25%,

del ciclo contractivo (julio 2021-julio 2023). Esta medida de política económica ha sido

mayormente efectiva por el control del gasto público, y el corte de medidas de apoyo al

ingreso (IFE Universal, cuarto retiro de los fondos de pensiones, entre otros) entre fines de

2021 y el transcurso de 2022.

Desde 2020 a la fecha, los tomadores de decisiones de política económica han luchado por

controlar los efectos negativos de la crisis derivada de la pandemia. En primera instancia,

se aplicó una política monetaria expansiva, en donde se redujo la TPM a su mínimo técnico

de 0,5%, hasta julio de 2021, periodo en el cual se complementaron medidas de apoyo al

ingreso de hogares, facilidades de crédito a la empresas y retiros programados desde las

AFP (desahorro), que, en conjunto, posteriormente produjeron fuertes desequilibrios

macroeconómicos, principalmente en la actividad y la inflación.

En este marco, el Banco

Central, en julio de 2021, sube la TPM en diferentes magnitudes hasta llegar a un máximo

en octubre de 2022 (11,25%), y cuyos efectos positivos en el control de la inflación se están

observando finalmente en los meses reciente de 2023.

Actualmente, los datos permiten analizar y observar que la economía se encamina a

encontrar su equilibrio prepandemia, implicando la convergencia de la inflación a su rango

meta (2 a 4%), y las tasas de interés a niveles normales, aunque el PIB está aún fuera de

sus niveles de equilibrio, los que eran bastante bajos previamente (1,96% tasa promedio

anual entre 2014 y 2019).

La segunda mitad de 2023 estará marcada por la evolución del IPC SAE y las decisiones

de política monetaria que tome el Banco Central respecto al nivel cuantitativo que reduzca

la TPM, que permitirá, anclar las expectativas y reducir la incertidumbre de inversión, y

gasto de los hogares y empresas en el corto y mediano plazo.

La política fiscal sigue mostrando el compromiso del actual gobierno de mantener un claro

control del gasto público y del déficit fiscal, pero también siguen vigentes las dificultades

para avanzar en los acuerdos políticos que permitan darle curso a reformas para que el

Estado disponga de mayores ingresos tributarios con los que implemente gastos sociales

en pensiones, salud, educación y vivienda y los urgentes gastos en seguridad ciudadana y

en la reactivación de la economía.

Se sigue a la espera de equilibrios macroeconómicos más estables para nuestra economía.

En el Equipo del Conversatorio además participan Sebastián Cuellar Pedreros, como coordinador de

ayudantes de Investigación y Sebastián Cárcamo, Cristian Román y Benjamín Oyarce, como ayudantes de

investigación